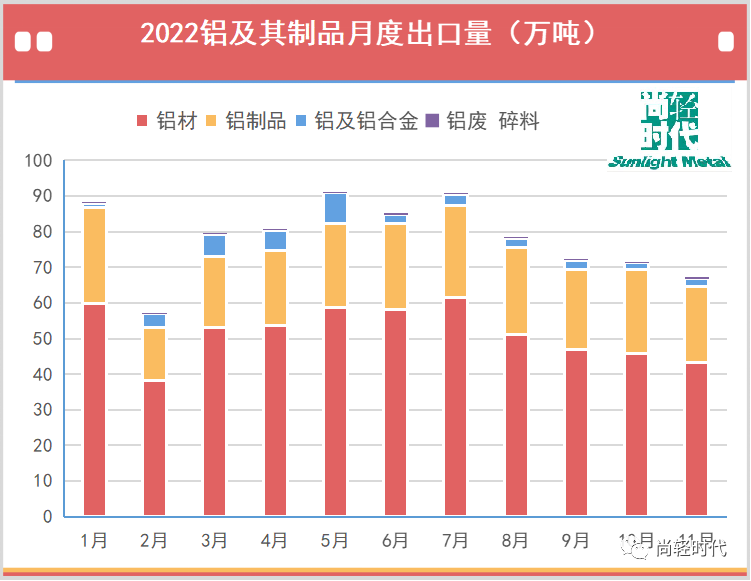

第76章商品主要包括铝及铝合金、铝加工材、铝制品、废铝四大类。其中,11月份铝加工材出口量43.2 万吨,环比下降5.5%。在铝加工材中,铝板带出口22.8万吨,环比增长33.1%;铝箔出口10.66万吨,环比下降6.2%;铝挤压材出口8.22万吨,环比下降10.8%。11月份铝制品出口21.51万吨,环比下降9.2%。11月份出口铝及铝合金2.12万吨,环比增长12.1%。

2022年1-11月中国铝及其制品出口量值(万吨、亿美元)

|

铝材 |

制品 |

铝及合金 |

铝废 碎料 |

数量 合计 |

金额 合计 |

|

|

1月 |

59.7 |

27.1 |

1.22 |

0.005 |

88.04 |

39.6 |

|

2月 |

38.1 |

15.0 |

3.8 |

0.007 |

57.0 |

25.9 |

|

3月 |

53.1 |

20.0 |

6.1 |

0.007 |

79.3 |

35.9 |

|

4月 |

53.7 |

21.0 |

5.7 |

0.004 |

80.5 |

37.7 |

|

5月 |

58.8 |

23.6 |

8.5 |

0.01 |

91.0 |

42.5 |

|

6月 |

58.1 |

24.3 |

2.4 |

0.006 |

84.8 |

39.9 |

|

7月 |

61.6 |

25.6 |

3.3 |

0.006 |

90.5 |

41.1 |

|

8月 |

51.2 |

24.3 |

2.6 |

0.007 |

78.1 |

35.4 |

|

9月 |

47.0 |

22.5 |

2.4 |

0.006 |

71.8 |

32.9 |

|

10月 |

45.7 |

23.7 |

1.9 |

0.006 |

69.2 |

31.3 |

|

11月 |

43.2 |

21.51 |

2.12 |

0.006 |

66.84 |

29.6 |

|

累计 |

570.2 |

246.3 |

40 |

0.07 |

856.6 |

391.6 |

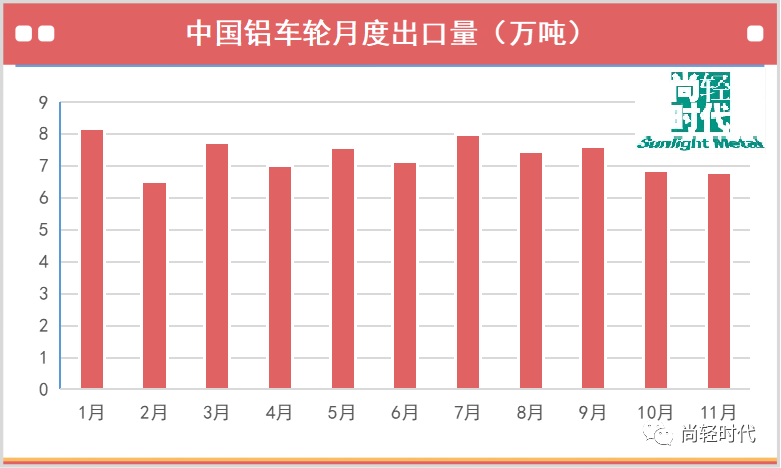

2022年1-11月中国铝车轮出口量值 (万吨、亿美元)

|

数量 |

金额 |

|

|

1月 |

8.17 |

4.58 |

|

2月 |

6.50 |

3.62 |

|

3月 |

7.75 |

4.38 |

|

4月 |

7.01 |

4.02 |

|

5月 |

7.58 |

4.38 |

|

6月 |

7.15 |

4.11 |

|

7月 |

7.99 |

4.43 |

|

8月 |

7.47 |

4.04 |

|

9月 |

7.61 |

4.06 |

|

10月 |

6.85 |

3.58 |

|

11月 |

6.81 |

3.53 |

|

累计 |

80.89 |

44.71 |

宏观经济和相关行业方面。从国家统计局最新发布的统计数据看,受国内疫情多发广发影响,11月多项经济数据再次探底,中国消费、投资、出口三驾马车全面下滑,基建和制造业投资有一定韧性但也出现放缓,跌幅较大的是地产、出口和消费。

据国家统计局及海关总署近日公布的数据显示,11月规模以上工业增加值同比增长2.2%、社会消费品零售总额同比下降5.9%,均回落至年内低位,仅好于上海疫情暴发的四五月;11月以美元计出口同比下降8.7%,1—11月固定资产投资累计增长5.3%,均创年内最低。国家统计局新闻发言人付凌晖称,11月国际环境更趋复杂严峻,外需收缩进一步显现,国内疫情大面积反弹,需求收缩、供给冲击、预期转弱“三重压力”加大,对经济运行制约明显。

具体看,生产端数据,11月工业增加值的2.2%增速中,除了采矿业、生活必需品生产及少数新动能行业保持增长,多数工业行业生产回落。此前拉动工业总体的汽车制造业增速放缓13.8个百分点至4.9%,计算机、通信和其他电子设备制造业从同比高增9.4%转为下降1.5%。当月汽车、智能手机的产量增速,从正增长区间骤然下行至大幅下降9.9%、19.8%,可能是疫情这一供给端外生冲击的影响。

从需求端看,国内疫情对消费的冲击也较为突出,呈现出必需品销售平稳、非必需品销售和聚集型消费显著受挫的特征。11月粮油食品类、中西药品类消费同比增速放缓至3.9%、8.3%,仍高于消费总体;与之对比,餐饮收入、服装类消费降幅扩大至8.4%、15.6%,因出行半径缩小等,石油及制品消费从增长转为下降1.6%。

房地产主要先行指标仍在恶化,据测算,11月商品房销售额、销售面积的同比降幅扩大至30%以上,土地购置面积、新开工面积降幅扩大至50%以上,在前期低位企稳后再度探底;房地产企业到位资金继续下行中,当月降幅扩大至35.4%。房地产销售、投资下滑已有一年半时间,仍未彻底企稳,主要受房企债务风险和居民购房意愿低迷影响。

外需即出口在11月超预期走弱,同比降幅扩大至8.7%,受到科技行业处于下行周期的影响,集成电路、手机等产品价格下降,电子产品出口量也大幅走弱。工业企业出口交货值从10月增长2.5%转为11月下降6.6%,或显示出口后续走势并不乐观。

经济承压拖累就业市场,11月全国城镇调查失业率升至5.7%,其中25—59岁主要劳动年龄群体、大城市失业率攀升幅度较大,总体看四季度以来就业形势未明显好转。统计局指出,11月外来农业户籍劳动力失业率上升0.5个百分点至6%,因为这部分群体以农民工为主,多从事建筑批发零售等行业,就业稳定性较差,容易受到疫情等短期因素影响。

相关数据显示,前11个月国内原铝的产量持续上升,铝材产量有所下降,但国内铝产品的消费量是明显下降的。在这一形势下,铝材铝制品的出口增长对国内铝市场平衡尤为重要,是支撑国内铝行业平稳运行的重要增长极。如果没有这样的出口局面支撑,铝产业链将是另一番景象。但是,8-11月连续4个月的铝出口下降也表明,随着国外经济增速下降和库存增加,对中国铝产品的需求难以维持增长,出口拐点已经出现。这需要国内相关企业保持清醒,对企业运行计划、市场环境、投资环境进行再评估和再调整。

虽然我们总是期待增加国内高质量的需求和供给,总是希望实现既要又要还要的目标,并为之描绘出美好蓝图。但是所处环境总是难以把握,万全之策总是难有。凡事有利必然有弊,利弊必须权衡,发展总要有所代价,突围总要有所取舍,该决断的必须尽快决断,否则贻误良机损失将巨大,这已经被无数的历史及眼前的悲壮且悲哀的现实所验证。所以,在不断追求理想的同时,还是要更多地面对现实,实事求是、尊重经济规律和市场规律,激发市场活力是正确选择。

稳定铝系列商品出口和铝原料进口是中国铝行业乃至中国经济的重要基本盘,是维护铝行业、铝产业链乃至国民经济安全的最为重要的一环,是防范化解重大经济金融风险的重要方面。铝产品出口格局是20多年来经历艰辛获得的,必须积极维护!当前,越是有不和谐之声,各层面越应该想办法支持中国企业和行业加大国际交流与合作力度,努力团结可以团结的力量,营造和争取更好的出口环境,顺应新形势新要求,主动融入国际市场,对接全球铝供应链!

正如二十大报告所述:“持推进高水平对外开放,稳步扩大规则、规制、管理、标准等制度型开放。”刚刚结束的中央经济工作会议也要求:“要更大力度推动外贸稳规模、优结构,更大力度促进外资稳存量、扩增量,培育国际经贸合作新增长点。要推进高水平对外开放,提升贸易投资合作质量和水平。要主动对照相关规则、规制、管理、标准,深化国内相关领域改革。”

所有参与者和相关方都要对上述形势和要求有所共识,力所能及地在自己层面和职责范围内做好工作。既能在当下千方百计维护出口市场,又能加快转型升级,不断提高ESG水平和能力,以ESG为自身赋能,以在不远的将来展现可持续性的能力,迎面新的竞争时代。

(尚轻时代 董春明)

本篇文章来源于微信公众号: 尚轻时代