本篇主要汇总并简要分析中国铝产品外贸业务分布情况,主要是出口情况。即通过统计分析,看到哪些省区和区域是铝产品出口企业的主要集聚区,这些地区主要出口的铝产品是什么,在全国的比重和位次。鉴于当前上海和长三角地区铝加工产业的重要性以及紧张的防疫封控形势,本文对此经济区的铝产品外贸情况加以特别关注,也请在阅读时特别留意。

需要说明的是,这是以进出口收发货公司注册地进行统计的,与生产和制造地、实际消费地会有所分离。但也能很大程度反映各地区铝加工产业链的分布和对外贸易活跃度。这对分析产业布局、产业链延伸能力水平、市场结构、贸易环境有一定的借鉴作用。

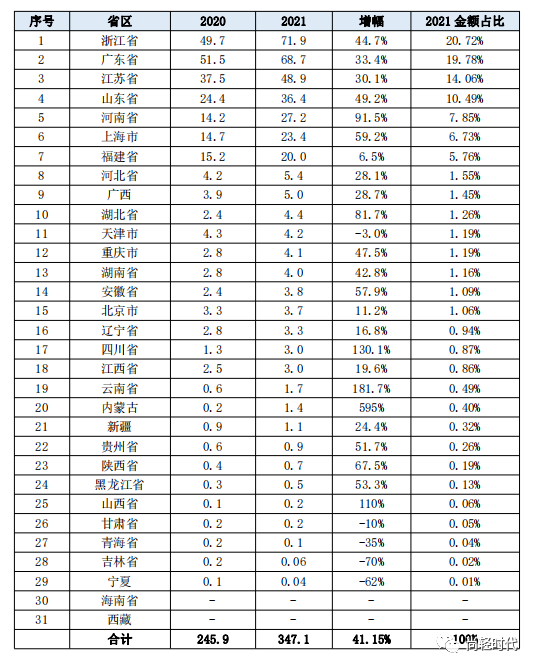

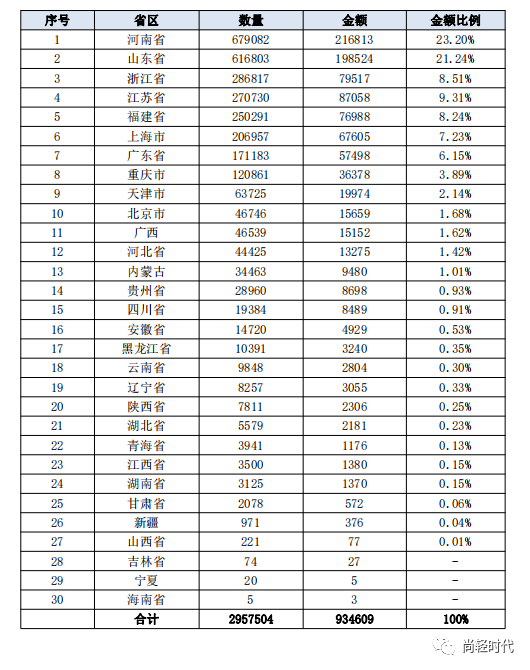

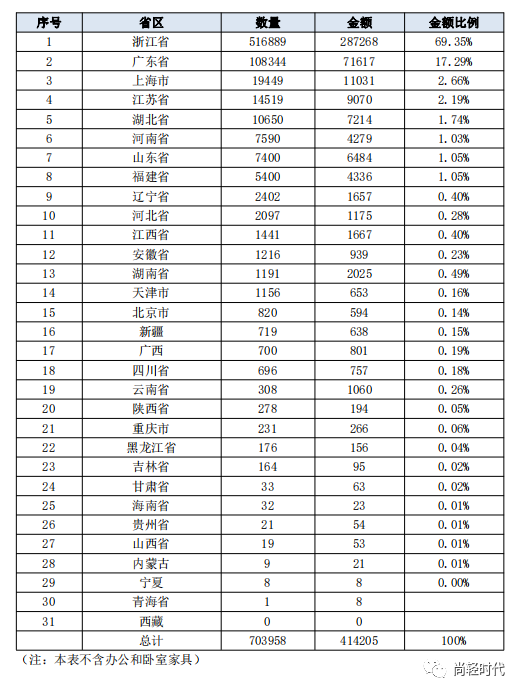

2021年,中国累计出口铝及其制品(海关税则76章)843万吨,同比增长15.3%,出口额347.1亿美元,同比增长41.15%,出口量和出口额均创历史最高水平。31个省市自治区都有公司出口铝及铝制品,按照出口发货人注册地排名,浙江、广东、江苏、山东、河南居前五位,这五省出口额合计为267.05亿美元,占出口总额的76.94%。如果包括上海和福建,前7个省区出口额合计为310.45亿美元,占出口总额的89.4%。

按照经济区域统计,长三角两省一市(浙江、江苏、上海)出口额合计为144.1亿美元,占出口总额的41.5%。长三角铝及其制品出口总值是珠三角地区的2.09倍,是环渤海地区(京津冀鲁辽)的2.72倍,为中国最重要的铝产品出口集聚区,在全球产业链中也具有重要地位。

上述铝及其制品涵盖面很广,包括铝及铝合金、铝加工材(板带、铝箔、铝型材、管材、铝丝)、铝门窗及铝制结构体、铝制家用器具、铝线缆、铝罐及压力容器、其他铝制品等。但还不包括铝车轮,以及大部分的铝压铸件、零部件、铝制家具及制成品。这些铝产品涉及产业链企业很多,其中绝大多是是下游铝精深加工组装企业,估计全国企业总数有数万家,其中90%以上是民营企业,还有众多的外资企业,就业人员有数百万人。

表1-1.2020-2021年中国铝及其制品产品出口公司注册地(单位:亿美元)

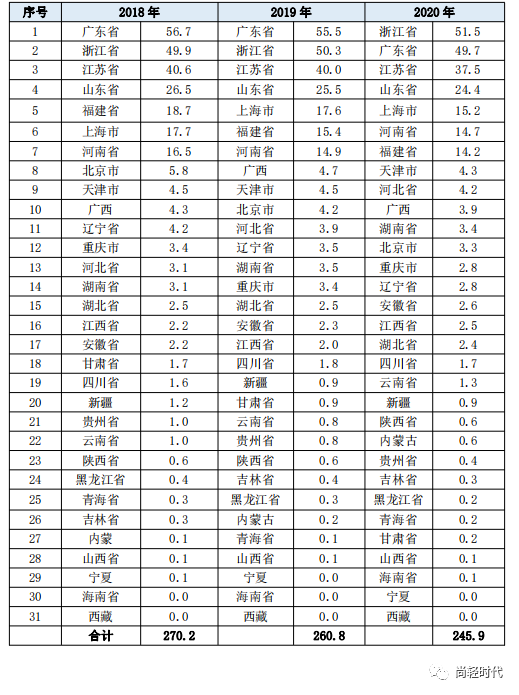

表1-2列出了2018-2019年的出口企业分布情况。总体上看,前10名出口省区的位次基本保持稳定,东部沿海地区是传统的铝加工装配业集聚区,也是主要出口地区,这一出口局面并没有因为近年原铝产能布局的巨大变化而变化,特别是铝深加工产品的产业布局没有大的变化。在加工业中,原材料成本固然是一个竞争要素,但还构不成首要的要素。影响铝加工布局和竞争的其他要素在短时间内没有重要变化,这其中,产业集聚后的集群效应、物流、人才、资金、品牌、区域政策、营商软环境都是重要因素。随着中西部地区的发展和要素优化配置,产业转移正在加快,产业梯度会逐步完成。

此表中值得注意的信息是,浙江省已经连续两年超过广东,成为最大的铝及其制品出口省份。广东的占比有下降趋势。另一个值得注意的信息是,辽宁省铝产品出口位次下降较快。再有,山西省铝加工及出口发展水平与其原材料产业规模和发展环境、条件都不匹配,需要有所改变。云南、甘肃、青海、贵州、宁夏、内蒙、新疆、陕西、内蒙古等电解铝生产区,也应该结合区域条件和周边市场情况,抓住一带一路政策支持和产业转移的机遇,发展特色铝加工产品,积极开拓出口的目标市场。

表1-2.2018-2020年中国铝及其制品产品出口公司注册地 (单位:亿美元)

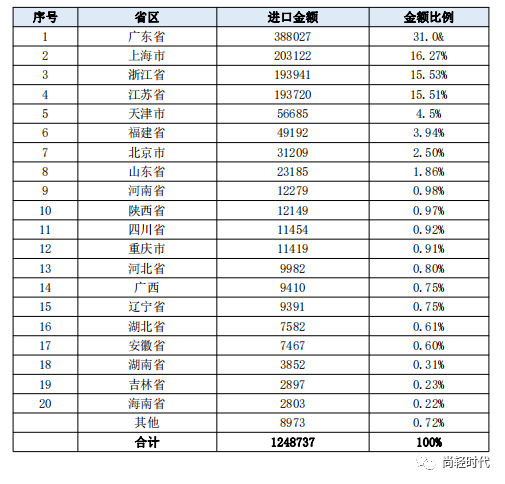

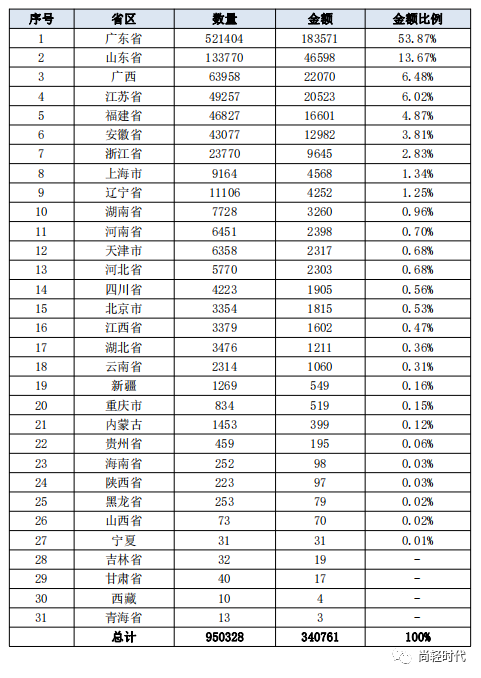

根据海关统计,2021年铝及其制品(海关税则第76章)进口量总计达到428.3万吨,同比增长15.3%;进口总额125亿美元,同比增长53.6%。其中铝及铝合金进口273.4万吨,废铝进口103.3万吨,均有较大增长。上述两类产品进口额89.7亿美元,占到了总进口额的71.8%。相比较出口,铝材及铝制品进口量值并不算大,自给率很高。

按进口公司注册地统计,广东进口额排名第一,主要进口的是废铝。长三角地区的上海、浙江、江苏分别排在第2-4名,占进口总额的47.3%。进口产品更多的是高精铝板带、高精铝箔和深加工铝件,主要是落户于长三角地区的外资企业以全球采购方式进口的产品,包括部分国内产品质量和可靠性不能满足要求的部分铝材。进口中也包括来自中国台湾的部分铝产品。虽然铝材及铝制品的进口量并不多,但是大都在性价比上有不可替代性,对产业链下游有特别重要的支持。

表2. 2021年中国铝及其制品产品主要进口公司注册地(单位:万美元)

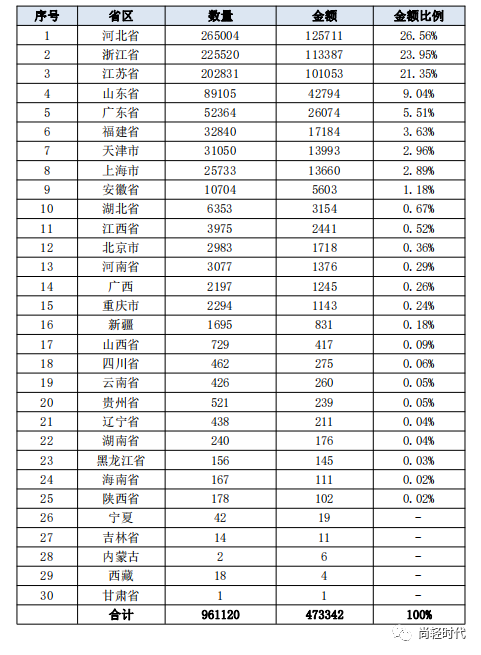

在海关税则中,铝车轮不属于第76章(铝及其制品),是在车辆零部件类别中单独统计的,也是除76章之外最易于区别出来的铝产品。2021年,中国出口铝车轮96.1万吨,同比增长18.4%,出口额47.3亿美元,同比增长34%。2021年铝车轮出口量值都仅次于2018年,为历史第二高值。

按出口公司注册地统计,河北、浙江、江苏、山东、广东排在前五位,五省合计出口额40.9亿元,占总出口额的86.4%。按照经济区统计,长三角地区的江浙沪合计出口额22.8亿美元,占出口总额的48.2%,超过环渤海地区(京津冀鲁辽18.5亿美元)和珠三角地区(2.6亿美元)两个大经济区出口的总和。

下面我们将对第76章铝及其制品中的6个主要出口大项的出口公司的地区分布做下分述。

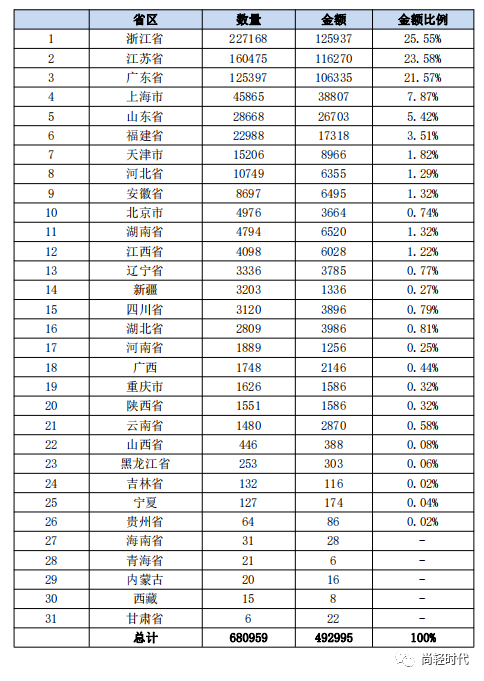

2021年中国铝板带产品出口量达到295.75万吨,同比增长26.6%;出口金额93.46亿美元,同比增长69.47%,比2018年高值增长了30.5%。

按照出口公司的注册地统计,河南、山东、浙江、江苏、福建的铝板带出口排在前五位,合计出口额占总额的70.5%。按照经济区域统计,长三角江浙沪出口额为23.42亿美元,环渤海地区(京津冀鲁辽)为25亿美元,中部地区(晋豫皖鄂赣湘)为22.7亿美元。基本上是三足鼎立局面。

(单位:吨、万美元)

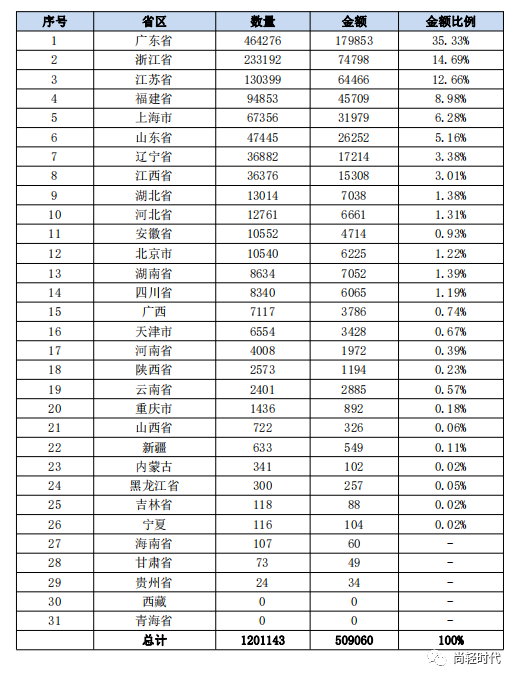

2021年全年中国铝箔出口量133.5万吨,同比增长7.73%,出口量还超过此前2019年的最高值129.5万吨,创历史最高水平。全年铝箔出口额51.42亿美元,同比增长34.2%,同创历史新高。2021年铝箔出口额占中国铝产品出口额的14.8%。

按照出口公司的注册地统计,江苏、浙江、上海、山东、河南分列铝箔出口量值的前五位,合计37.9亿美元,占出口总额的73.7%。按照经济区域统计,长三角地区的江浙沪合计出口铝箔78.19万吨,占总出口量的58.6%,出口额29.2亿美元,占总出口额的56.8%,远超其他任何一个经济区域的总和。并且,这一地区铝箔产能、产量和出口量还在呈现增长趋势,是名副其实的铝箔及其加工产业集聚区。

2021年中国铝型材产品出口量达到95.03万吨,同比增长6.5%,但仍然没有恢复到2019年的水平,离历史出口峰值120万吨也有较大差异。2021年铝型材出口金额34.08亿美元,同比增长69.47%。

按照出口公司的注册地统计,广东、山东、广西、江苏、福建为铝型材前五名出口省区。其中,广东在铝挤压方面的产业集聚使得其在铝型材出口贸易上的领先地位不可撼动,其他省区相距甚远。2021年广东省铝型材出口量和出口额分别占了全国的54.9%和53.9%,独撑半壁出口江山。虽然前些年辽宁、天津等地铝型材及铝制品出口异常增长的情况已成往事,但是害群之马给产业链国际贸易形象和产品正常出口带来的负面影响仍然难以消除。

2021年中国铝制结构体产品出口量达到120.1万吨,同比增长17.4%,出口额50.9亿美元。

铝制结构体是第76章除了铝加工材外的铝制品出口中的最大项,主要为铝门窗幕墙及其框架、栏杆、屋顶结构及框架、桥梁结构等,基本都是铝型材深加工产品。

与铝型材一样,铝制结构体的出口规模也是广东省一家独大,出口量和出口额分别占了总量的38.65%,和35.33%。但是后面几个位次排序与铝型材有很大不同。长三角地区的江浙沪以及福建超过在铝型材出口中排名在前的山东和广西。这表明,铝门窗幕墙行业的品牌企业主要集中在珠三角和长三角地区,其中有一些是外资企业,也有上述地区企业向内陆地区企业委托加工和贴牌生产的情况,即制造与经销的分离。

2021年中国其他铝制品出口量达到68.1万吨,同比增长18.9%,出口额49.3亿美元。

其他铝制品包括工业用和非工业用的铝制品,产品范围及其广,比如铝丝网、格栅、铝钉、导轨、支架、盖子、垫片、散热器片及壳体、开关壳体、电机壳体、展具、托盘、模板、牺牲阳极、挂件、铭牌、把手、脚手架、梯子、五金件、锻件及部分零部件等。这部分企业在产业链中跨度很大,又细又专,渗透到社会生产和生活的方方面面。

按照出口公司的注册地统计,浙江、江苏、广东、上海、山东排在前五位,其中浙江、江苏、广东三省出口34.84亿美元,占总额的70.7%。按照经济区统计,长三角地区出口量和出口额分别是43.36万吨和28.1亿美元,占比分别为64%和57%,又是一个绝对的产业聚集。

2021年中国铝制家用器具产品出口量达到70.4万吨,同比增长22.7%,出口额41.4亿美元。

铝制家用器具包含的产品也很繁多,主要包括餐桌、厨房或其他家用器具与零件,铝制卫生器具及其零件。比如我们常见的铝制锅碗瓢盆盘、铝箔容器、家用铝箔纸、水壶、咖啡壶、杯子、卫生洁具伸缩杆、铝瓶盖、开瓶器、蛋糕托等烘焙用品、烧烤用具、灶垫、淋浴房用型材、拖把杆、地漏、风道、架子、篮子、卫生间浴干、纸架、毛巾架、皂架、化妆架、百叶窗、储物罐、晾衣架、运动水壶等等。这类产品与铝制品一样,绝大多数都是多品种、多规格、大批量的小件制成品,生产企业规模有大有小,多为小型加工制造企业和劳动密集型的组装加工企业。

但是注意,这里不包括铝制户外家具、办公和卧室家具,但包括餐桌椅。

按照出口公司的注册地统计,浙江在这一类产品中的出口量值一省独大,数量占比高达73.4%,金额占比高达69.35%。其次是广东,但是出口额仅相当于浙江的1/4。按照经济区统计,长三角的江浙沪在这一类产品中的出口额合计达到74.2%。此外的其他省区的比例都极低了。

对上述统计信息的结果,我凭借多年的产业和市场分析经验事先有一些预估,基本差不多。但是,在归纳完这些数据后还是有一些震动和感触,尤其是在这个特殊时期。

上述信息当然有关铝产业链和铝产品地理分布、产业转移变迁、资源配置、制造业转型升级、政策差异及支持力度、产业集群及区域特色经济比较,成因及演变等………..但这些话题都比较复杂和枯燥,等来日再话。

◎简要的说,中国铝产品的这种进出口贸易规模、结构和布局不是短期形成的,是改革开放40年来逐步发展形成的,是以民营企业为代表的铝产业链和制造业艰难开拓形成的;是加入WTO后各个层面改善营商环境、扩大外商投资形成新的;是产业链上千千万万的创业者、劳动者忍辱负重、流血流汗流泪奋斗出来的。尤其是铝加工业、下游铝制品、铝制成品行业,不是靠资本、政策支持就能撑起来的;优秀企业不是靠投机、胆量就能爆发式发展起来的;产业集群和供应链不是依赖规划、蓝图描绘出来的;领军企业和国际品牌也不是依靠垄断和资源掌控就能树立起来的;国际市场的开拓和渗透不是靠砸钱、降价、挖人就能取得成功的。铝产业外向型经济的活力和实力是市场力量拉动与推动的,铝产业链和生态圈是市场机制激发与构建的。这个一个长期的积淀和沉淀的过程,是市场优胜劣汰洗礼出来的,这个过程历经了千辛万苦,付出了巨大代价。每个出口铝产品开拓国际市场的背后,都凝聚着无数的劳动者的奋斗故事,都是中国改革开放故事中最为生动的一部分。这些劳动者既有大中小型企业的老板,也有科技工作者、工厂工人、外销员、代理商、分销商、装备制造商,也有小商品市场的商户、家庭作坊的工人、货运司机、远洋水手、码头工人、废旧资源回收者的贡献。

◎从以上数据可以显而易见,铝产品出口规模排名靠前的省区和经济区,都是市场经济发达,经济总量大、人均GDP高、公共预算收入大、财政自给率高的地区,也是营商条件相对好的地区,每个铝业生态圈的共荣和活跃的实体企业的共存,都已经是地方经济的重要支撑,是社会稳定的基石。在市场经济的沃土里,小企业可以造就好品牌,小商品可以走向大市场,小产业可以保住大就业,稳住大民生。在当前错综复杂的经济形势下,稳铝产品外贸就是保市场主体,就是保就业,稳铝产业链外资就是保产业链稳定和安全,稳铝价值链运行就是保基层运转。

◎企业生存不易,国际市场开拓不易,产业链稳定运行不易,都需要诸多正向要素集合作用,长期磨合。但是,一个并不成熟的市场机制体制下,搞坏一个企业、一个生态圈、一个产业链,可能只需要一个或几个要素的反向作用。比如突如其来的物流中断,毫无计划的拉闸限电,大规模的人员限流,一刀切的限产停产,指令性的资金抽贷,朝令夕改的经济政策和行业政策,缺乏统一尺度的市场监管,缺少预见性和透明度的经济治理等。

◎通过上述铝外贸统计数据我们可以观察到,以上海为中心的长三角地区无疑是铝产品出口规模最大、铝加工集群化程度最高、铝产业链一体化程度最高、产品增值最高、外资集中度最高、铝价值链融合度最高的区域,长三角铝产业集群是中国铝产品外贸的主力军,这与整个中国制造业乃至经济的结构是高度一致的。

◎仅就2021年各大类铝产品出口平均价格看,铝制家用器具5558美元/吨,其他铝制品5543美元/吨,铝车轮4744美元/吨,铝制结构体3837美元/吨,铝箔3848美元/吨,铝型材3873美元/吨,铝板带3193美元/吨。长三角以及珠三角地区,虽然不产一吨原铝,但是通过转化加工,给铝产品带来了较高的附加值,一方面用于直接出口,另一方面支撑了国内下游制造业的发展,也为未来铝产业链向更高质量、更好效益、更加公平、更可持续发展奠定了坚实的基础。

◎去年下半年出现的原材料涨价、电力能源短缺、内外贸运输不畅、运价上涨等不利因素,都对长三角地区和其他中东部地区铝加工制造业造成负面影响。但是,相关企业克服重重困难保证了生产总量没有减少,基本维护了产业链供应链安全稳定,在付出较大代价的同时,也体现出了较大的产业韧性。

但是,今年3月以来,上海疫情防控阻击战进入艰难时刻,城市封控、人员隔离至今仍在持续,上海周边的江苏、浙江等诸多城市也在前后进入类似状态,长三角地区乃至更远的的辐射区域的道路运输、水运、航运面临极为不畅的局面。原辅材材料供应、产品外销内销、正常的生产组织都遇到前所未有的挑战。至今,这种情形已经持续了一个半月以上,令产业链人士十分担忧,企业家和员工的焦虑急剧上升。

◎总体上,长三角地区两省一市铝产品的出口量值占中国总出口量值的42%以上,进口额占47.3%。如果以更广泛的铝价值链来估算(如汽车、机械制造、3C、包装等产业),长三角铝出口占全国的比重会更高(估计超过50%),进口总值会占60%以上,不仅是是中国铝工业开放的桥头堡,也是铝产业链融入世界高端供应链的最前沿,产业景气度的风向标,其地位重要性不言而喻。如果出口下滑,对铝产业链的负面影响将是连续性的,有的细分领域可能还是长期性的、不可预见的,恐怕还是不可逆的。虽然四月份的相关出口数据尚未出来,但是从了解到的事实和已经公布的三月份宏观经济数据来看,影响是很大的。特别是在贸易保护和去全球化势力抬头,贸易争端多发,产业链竞争加剧的大背景下,外贸受损后需要更多的艰辛才可能再弥补回来。何况,在国内经济下行压力较大的形势下,我们不仅要稳住既有市场,更应该开发新产品、开辟新市场、寻找新出路,一切工作的出发点和归宿都应紧密围绕于此。某种程度上说,守住长三角铝外贸局面,就是守住中国铝产业链外资外贸的基本盘。

◎中共中央政治局4月29日召开会议,分析研究当前经济形势和经济工作。会议指出:“新冠肺炎疫情和乌克兰危机导致风险挑战增多,我国经济发展环境的复杂性、严峻性、不确定性上升,稳增长、稳就业、稳物价面临新的挑战。会议强调,疫情要防住、经济要稳住、发展要安全,这是党中央的明确要求。会议要求,要坚持全国一盘棋,确保交通物流畅通,确保重点产业链供应链、抗疫保供企业、关键基础设施正常运转。要坚持扩大高水平对外开放,积极回应外资企业来华营商便利等诉求,稳住外贸外资基本盘。”

◎我们有理由并无条件支持抗疫取得决定性的胜利,无能力预判判抗疫措施路径成效和进程时间表。我们知道,防疫抗疫固然重要,但不是全部,生活、工作、就业、安全、福祉更为重要。病毒在变异,抗疫不能异化,要回到科学、理性的轨道。我们还是要坚定信心,祈愿决策者和相关地方政府在制订抗疫策略和落实抗疫措施的同时,能更多考量经济运行中需要解决的实际问题及其紧迫性,在各种代价和成效间做出艰难的平衡,确保党中央大政方针落实到位。我们仅从铝外贸作为观察点就可以清醒的明了,改革开放40多年取得的产业发展成果,构建的产业链供应链运行体系来之不易,需要坚定维护和发展。

向正在一线坚守岗位、连续作战、保运行保稳定的铝产业链同仁致敬!

让我们继承和发扬五四精神的核心“爱国、进步、民主、科学”,及时总结抗疫经验和教训,借鉴科学有成效的做法,以实事求是的思想路线为指引,迎接新挑战,解决新矛盾,让中国经济的航船在改革开放中继续乘风破浪,尽早闯过险滩,行稳致远!这是所有善良勤劳的人民急切的呼唤和真诚的期待!

(董春明)

相关阅读:

【铝产品进出口大数据(上)】加入WTO20年,激活了中国铝产业链的澎湃春潮

【铝产品进出口大数据(下篇)】进出口贸易流向及多元化格局

本篇文章来源于微信公众号: 尚轻时代