尚镁网根据海关统计汇总,2022中国累计出口各类镁产品49.8万吨,比去年同期增长4.3%,累计出口金额27.33亿美元,同比增长43.2%。据尚镁网回看,2022年尽管中国镁行业与镁市场遭遇了诸多突如其来的外部冲击、压力和挑战,以及行业内部的多种变化和调整,但中国镁产品出口量、出口金额、出口单价均创历史最高水平。相比2020年全球疫情初期的出口低值39.4万吨,2022年出口量净增加了10.4万吨。2022年,中国原镁产量中55%以上用于出口,维护了行业运行的基本稳定。

出口数据可再强化说明:中国镁产业需要世界,世界镁市场离不开中国!不论是新的一年还是未来,与广泛的特别是主要的贸易伙伴保持良好的双边和多边关系,维护良好的外贸局面对中国经济走出低谷,摆脱疫情管控给经济社会带来的重创和阴影,重新走上增长之路和全面小康之路至关重要!这一主旋律不能被任何杂音所干扰,这一动能不该被任何图谋所削弱。

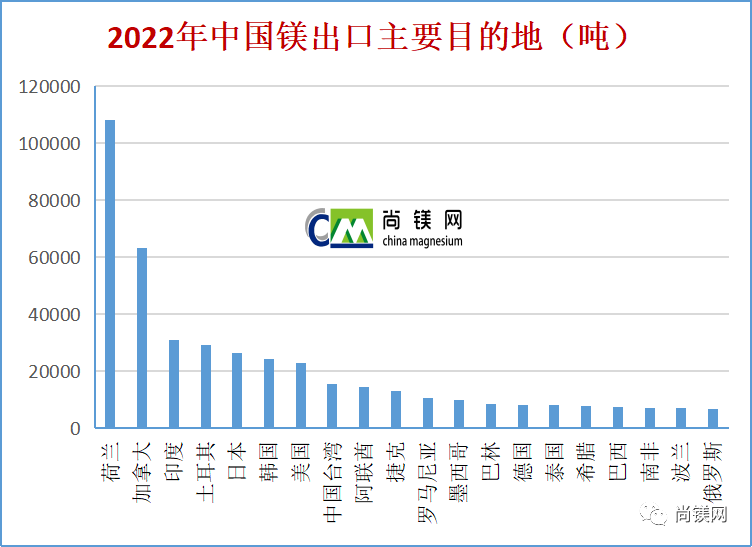

尚镁网对中国各类镁产品出口目的地进行了汇总统计,荷兰、加拿大、日本、印度、土耳其、日本排在前五位,占中国总出口量的51.7%。尚镁网对出口目的地数据进行分析发现,2022年中国镁出口目的地分布有较多变化,这也在一定程度上反映并跟进了世界贸易格局、产业链、供应链的最新变化。

按照经济区/集团划分,欧盟继续为中国镁产品第一大出口市场,2022年对欧盟28国(含英国)出口量为19.14万吨,同比下降5.0%,占总出口量的 38.5%,占比下降了3.7个百分点。其中,荷兰鹿特丹港是欧洲主要的货物进口港口,然后再在欧洲分销。位列中国第二大镁出口区域市场的是北美地区,2022年出口量为9.54万吨,占总出口量的19.2%,同比继续增长19.3%。排名中国第三大镁出口区域市场的是日韩,2022年出口量为5.02万吨,占总出口量的10.1%,同比下降8.9%。

2022 年中国各类镁产品汇总出口主要目的地(单位:吨)

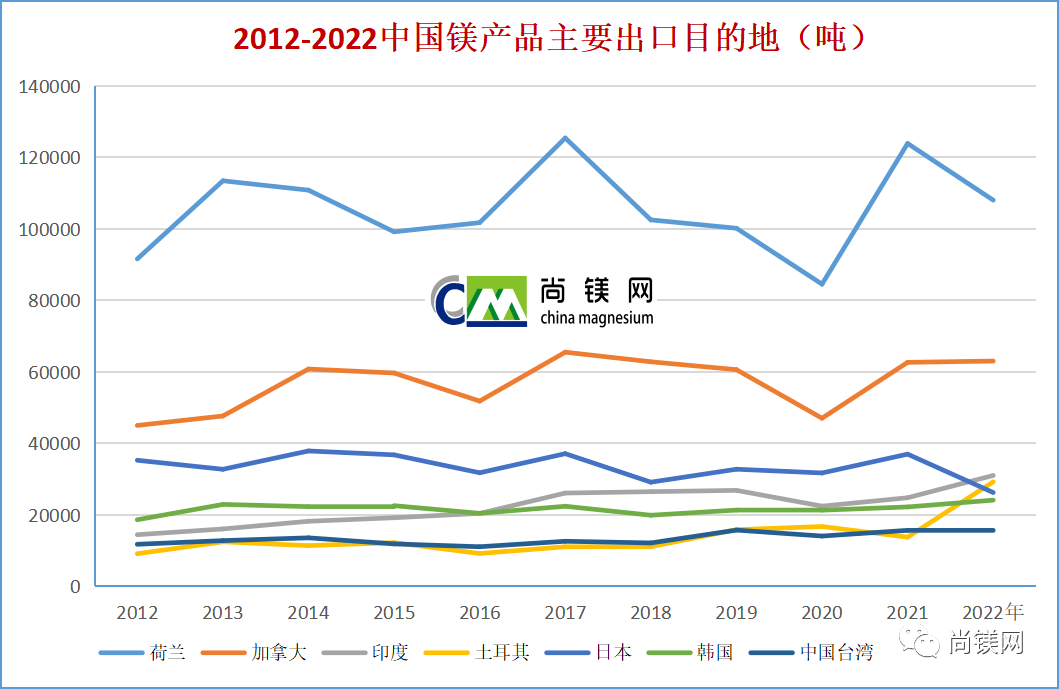

具体分析中国对各主要国家和地区的出口情况,可以看到既有结构性变化,也有流动性变化。结构性变化是指目的国/地区的产业结构、市场结构、产业布局等发生变化,对镁的采购量或采购品种发生变化。流动性变化是由于贸易政策和市场偶发事件导致的镁贸易流向的调整。

具体分析中国对各主要国家和地区的出口情况,可以看到既有结构性变化,也有流动性变化。结构性变化是指目的国/地区的产业结构、市场结构、产业布局等发生变化,对镁的采购量或采购品种发生变化。流动性变化是由于贸易政策和市场偶发事件导致的镁贸易流向的调整。

总体看,2022年欧洲能源危机导致铝厂发生严重减产,主要用镁国减少了对原镁的的采购。北美地区由于美国镁业减产导致原镁供应量减少,对中国镁的直接和间接采购增加,其中中国出口到美国和加拿大的废镁数量就分别有4155吨和2959吨。日本由于疫情冲击和经济增长放缓,也有消化往年库存等原因,对中国镁的需求减少。阿联酋、土耳其、越南、葡萄牙、挪威等国抓住铝工业链调整的机会,原铝或铝加工材产量增加,或者镁合金压铸产能增加,进而对中国镁的需求增加;印度、巴西、埃及、捷克、越南、泰国等新兴经济体国家产业经济增势较好,对中国镁的需求持续呈现增长。巴西、墨西哥、新加坡、以色列等国,由于镁市场供应链的变化和市场流动性的变化,对中国镁采购量增加。而俄乌战争导致两国对中国镁采购下降。

需要说明的是,上述出口贸易量并非消费量。从多方数据分析和市场反馈信息,出于避险考虑,2022年国外市场仍有用户和贸易商累库情况,并且国外镁市场在供求平衡后已经连续多年出现表观过剩局面。2022年中国镁出口增长,并不能认为国外镁需求好转,更不能乐观认为市场保持增长,也有国外镁厂供应暂时减少的因素。

总体看,近年来国外各主要经济体对镁的需求没有大的增长,有的国家和地区已经获即将出现需求下降。全球镁市场仍然是供求大体平衡,略有过剩的局面。如看产能,目前已经投产和在建镁冶炼产能将会大大超过未来5年全球需求。

尚镁网在此提醒市场参与者对2023年全球镁市场形势也不宜过于乐观。特别需要提醒的是,对镁冶炼和镁合金熔炼新增项目的论证及决策应该保持理性,适度投资为宜,循序渐进为好。镁冶炼并非捞金之地,即便有足够资金投入能在短时间建成新项目,但运营和盈利都并非坦途,更多挑战和磨难也将随之而来。镁生态圈需要协调发展,共建共享。希望更多的投资和资源投入应该集聚于创新型产品的开发和高质量产业链的逐步构建,为镁材料开创新的全球化的市场空间,更好的服务于生产和生活,服务于低碳经济和资源节约型的社会。

(尚镁网 董春明)

相关阅读:

本篇文章来源于微信公众号: 尚镁网